Entenda porque os juros sobem após o carnaval de 2021

Entenda porque os juros sobem após o carnaval de 2021

Principalmente se você tem aplicações financeiras e investimentos em renda fixa

Análise financeira é chato! Muito chato!

Os relatórios geralmente são confusos, redigidos de forma compulsivamente técnica e que praticamente não entregam o que mais desejamos: clareza

Alguns colegas costumam dizer que relatórios financeiros não são transparentes. Ouso discordar!

São transparentes até demais! O problema é falta de clareza. Eles são escritos para outros analistas e não para os investidores… simples assim.

Bom, baseado nisso, resolvi simplificar para descomplicar. Afinal, todos os que tem alguma reserva financeira desde uma poupança, CDB, previdência ou imóveis, até grandes investimentos e fundos estruturados tem uma preocupação em comum:

Se eu vivo de renda, onde rende mais? E neste cenário atual de incertezas mundiais, onde investir o que me gera renda?

Vou ser bastante objetivo nisso. Quero falar do impacto da divida brasileira, interna e externa, como catapulta dos juros no ano de 2021.

Se isso é uma previsão? Acredito que está mais para constatação. Tenho alguns amigos financistas e matemáticos que com frequência dizem: os números não mentem.

Estes sim (os números) precisam ser transparentes. Com os números em mãos, podemos simular cenários, variáveis e condições. Se os números estiverem viciados ou incompletos, toda e qualquer análise torna-se mero pedaço de papel pra ser levado ao lugar apropriado: o lixo.

Pois bem. Alguns dados brutos precisam ser trazidos aqui para que eu consiga explicar o que visualizo atualmente no cenário da dívida publica brasileira e no panorama de juros para as pessoas “do mundo real” como eu e você.

Sim… até porque existem as pessoas que vivem no mundo real, as que vivem no mundo paralelo e as que vivem no governo. Portanto, é importante para nós nos situarmos em nosso lugar na fila do pão. Mundo real aqui, significa como suas duras economias sofrerão (ou não) com as políticas financeiras.

Importante: não falo nem adoto aqui, nenhum viés político ou bandeira partidária. Pessoas muito mais gabaritadas do que eu nessa área já o fazem com maestria. Quero apenas falar dos números… e já fico feliz com isso!

Dados brutos necessários, vindos das fontes oficiais que estarão todas ao final deste post:

Taxa Selic vigente até aqui de 2020 - 2% ao ano (0,17% ao mês)

Taxa de desemprego até aqui de 2020 - 13,5% (perto de 14 milhões de desempregados)

Dívida publica interna em setembro de 2020 - R$ 4,5 trilhões

Percentual da dívida publica em relação ao PIB até o momento - 61,45% (dados IPEA)

Câmbio em relação ao dólar até o momento - cada dólar precisa de R$ 5,35 reais

Considerando estes dados brutos iniciais, temos um horizonte preocupante para o ano de 2021.

A revolta da vacina (seja ela uma revolta positiva ou negativa) vai sacudir os mercados do mundo todo, independente do impacto financeiro e do resultado em saúde. E como no Brasil a questão adotou viés político, infelizmente vamos sofrer negativamente com a demora em podermos usufruir seja lá qual for a liberação pelos órgãos reguladores.

Um cenário bem negativo, porém, realista, já está sendo adotado pelas cadeias de fast food e grandes restaurantes no Brasil: a perspectiva de um novo lock down da economia entre abril e maio de 2021.

Ninguém fala ou admite isso publicamente… ainda mais nesse rescaldo de período eleitoral delicado… da mesma forma que eu não acredito em bruxas; mas que elas existem, existem!

Nós, como bons brasileiros, temos fé de que tudo vai dar certo e de que a vacina vai estar na porta da nossa casa… porém, o mercado não está precificando o risco dessa forma, o que sem dúvida vai dar um novo "sopapo” em nossa economia já combalida, caso a segunda onda da covil realmente chegue em terras tupiniquins. Aqui é um cenário em que deve-se ter muita atenção… muita!

Dada esta sensibilidade, vamos a alguns dados:

O Governo Federal havia apresentado em fevereiro de 2020, um dado estatístico oficial bastante interessante. Nosso déficit antes de todo esse caos criado pela pandemia e pelo isolamento social, estava, em fevereiro, na casa dos R$ 183 bilhões de reais. Veja:

Em português claro, significa que, para fechar as contas de 2020, o governo precisaria levantar no mercado pelo menos essa quirera para fechar suas contas. Falávamos naquela altura da previdência e tal.

Aproveitando a ressalva que fiz mais acima: com números, projetamos… sem números, penamos! Estes dados relativos ao déficit de 2020 estão disponíveis no portal do Tesouro Transparente. E pasmem: até o fechamento deste post, no link do tesouro, os números não foram atualizados desde fevereiro até outubro?!?!?

Demos uma pesquisadinha e Analistas de mercado e economistas, já sinalizam que o déficit para este ano será perto de…

Ou seja: o período crítico pelo qual o país está passando, sequer ainda refletiu os números do portal de transparência do tesouro… razão pela qual já temos de ficar de olhos e ouvidos bem abertos, além das carteiras fechadas. Mas isso é só um comentário maldoso…

Retomando: a inflação dos alimentos está na casa dos 12% só este ano, o que aumentou o custo de vida do brasileiro de maneira absurda. E não nos esqueçamos que, em regime de isolamento, só resta às pessoas comerem, e muito. Como bem destacou o Diário do Comércio:

Porém, não vamos esquecer que essa alta dos alimentos é puxada pelas altas exportações (e consequente falta de alguns insumos dentro do país) dos nossos produtos agrícolas e pela desvalorização do real em face ao dólar. Papo vai, papo vem ele dá uma caidinha… mas o patamar de 5 e alguma coisa não reduz no curto prazo.

Outro ponto preocupante é que, a partir de janeiro de 2021, o auxílio emergencial será reduzido, o que aumentará o endividamento das famílias já desempregadas e que não conseguirão pagar pelas dividas feitas em 2020. E maior inadimplência, gera custo maior de gestão de divida das empresas e consequentemente, os juros bancários ficarão ainda maiores em razão do risco.

Outro item delicado: para as empresas que ao longo de 2020 precisaram de socorro emergencial do Pronampe (para quem conseguiu, vamos ser sinceros, já que esse programa foi igual a cabeça de bacalhau!) ou qualquer outro nome que tenha sido dado a empréstimos bancários para empresas, as primeiras parcelas vencem entre janeiro de fevereiro do ano que vem, em razão da carência.

Vamos somar aqui os impostos que foram diferidos este ano e estão se acumulando nos meses de outubro, novembro de dezembro… a descapitalização natural para pagamento do 13 salário e a estabilidade (equivalente ao período de suspensão ou redução) exigida pela lei para os casos de suspensão e redução de seus funcionários, chegando algumas até julho do ano que vem…

Some a essa tempestade perfeita o alerta que os bancos já fizeram ao Ministro da Economia… e que aparece que a mídia optou por manter fora dos destaques das manchetes: a dívida publica interna que vence no ano que vem é de mais de R$ 640 bilhões de reais. E vence tudo isso entre janeiro e abril. Veja

Em miúdos, significa que os bancos irão aumentar os juros da divida publica para poder financia-la novamente… ou seja, voltamos ao ciclo de títulos públicos com prazos cada vez menores e com juros cada vez maiores. O setor bancário já fala em até 10% ao ano pra que o governo se financie…

A coisa tanto é verdade, que os relatórios oficiais do Tesouro Nacional indicam o vencimento de curso prazo da dívida (ou seja, em 2021) assim…

Ou seja: mais de 1/4 de tudo o que o país tem de endividamento precisa ser honrado no ano que vem, sendo que desse total, pelo menos 15% vence até abril de 2021. Não sei porque mas parece que o cinto está apertando…

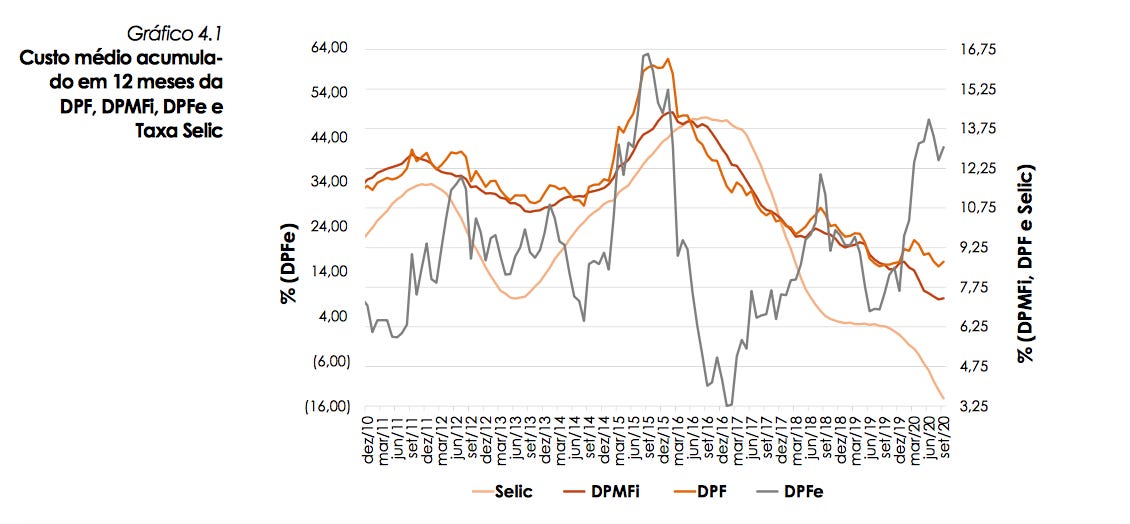

Se pensarmos que a Selic está na casa dos 2% ao ano… a conta não fecha! Duvida? Não gosto de ficar enchendo de gráficos, mas este é necessário e fala por si só:

Pra facilitar: a linha cinza é o custo de dívida publica federal… e a linha laranja-clarinha é a Selic atual… capicce?

E para pagar os juros da divida, só existem 2 receitas ao governo: aumentar impostos, no que ele depende do Congresso e, ao que tudo indica “céus e terras passarão, mas sua vontade não passará”…

Ou aumentar os juros nominais, reduzindo a circulação de dinheiro e deixando mais caro o acesso ao crédito… e justo em um ano de pós-pandemia (e Deus queira que não seja um ano de segunda onda de pandemia…)

Política e economicamente, os governos costumam chamar isso de “choque fiscal”… na prática todos já sabemos o que isso significa! Na minha terra costumamos chamar isso de crise!

Nesse embalo, vamos colocar nesse caldo o tamanho da dívida pública, que deve ser analisada em relação ao PIB, por uma questão matemática simples: um país é mais ou menos atrativo a investidores em razão do seu fluxo de caixa positivo.

Receita menos despesa, igual a resultado! Assim, se o PIB menos nossa dívida publica for positivo, tem liquidez e a nota de risco é boa… se for negativo, a nota de risco é ruim e a economia dá sinais de recessão. Bom, veja por sí mesmo…

Importante para entender essa manchete: o Tesouro usa a técnica de escrever “bilhões” para não alarmar o mercado… mas na verdade, 4.526,81 bilhões significa 4,5 trilhões… lembram que eu falei da forma como se escreve? Então, era isso que eu queria dizer.

Enfim, já estamos chegando perto de 62% do nosso PIB, o que significa, segundo dados oficiais, que mais da metade do nosso resultado primário está comprometido com dívidas de curto e médio prazo… e isso é um problema! Fora os anúncios oficiais…

Ah… um adendo: lembram da malfadada nota de 200 que ninguém viu até hoje? Então… por algumas teorias econômicas, quando a economia de um pais começa a imprimir dinheiro novo com face alta, isso sinaliza que o sistema está precisando reduzir liquidez e pagar juros altos… justamente o que estamos vendo nesse ciclo de endividamento publico.

Bom, mas e aí? Diante de tantas constatações, o que fazer com seu gerente lá da sua conta de aplicação do seu banco? Ou da sua previdência?

Eu agiria mais ou menos assim:

renegocie as taxas do seu CDB atual para pelo menos 150% do CDI (hoje ainda vai ficar baixo, mas em um cenário de aumento de juros, você estará ganhando);

não invista em imóveis… além da baixa liquidez, um evento fiscal forte pode derrubar a capacidade de financiamento dos bancos públicos e as linhas imobiliárias tendem a ficar, além de mais caras, mais difíceis diante das incertezas;

bolsa de valores: empresas de varejo online, automação em geral e alimentação continuarão a surfar na onda do covid. Se tiver sangue frio, escolha carteiras nesses setores para investir;

poupança: praticamente será uma conta paralela para que o dinheiro não fique “parado” na conta corrente… mas na prática está desnaturada, mesmo ainda garantindo isenção de IR - enquanto a Selic for a âncora, é um péssimo negócio;

aproveite o final do ano de 2020 para trocar financiamentos com taxas mais caras por taxas mais baratas… é o momento… a partir do 2 trimestre do ano que vem, ficará mais difícil conseguir taxas menores em razão dos riscos, inclusive se ocorrer um novo lockdown;

é bom lembrar: banco não empresta para quem está apertado - banco empresta pra quem esta bem. Se ele perceber sua dificuldade financeira, tende a deixar você sufocar e perecer… é um negócio, não tem nada a ver com relacionamento nem com quantos “milhões” você já movimentou naquele banco ou a quantos “anos” você está lá. Se você não der lucro com risco baixo, deixa de ser interessante. Por isso, não pense duas vezes se precisar trocar de banco… tem um monte querendo seu sofrido dinheirinho;

preste atenção onde os Fundos Soberanos do próprio Governo estão investindo - pode parecer groselha, mas os braços públicos não estão investindo no Brasil… dá uma olhada nesse fundo do BNDES:

É bem um “faça o que eu digo, não que eu faço”. Então… preste atenção nisso.

Se tiver a oportunidade de investir em fundos lastreados ao dólar, são um bom negócio mas não se esqueça que os ganhos de capital serão tributados em alíquota cheia. Portanto, não invista na alta… apenas nos momentos de baixa da cotação para conseguir rentabilidade;

invista em corretoras credenciadas e robôs de gestão automática de fundos… não sei se feliz ou infelizmente, mas as máquinas são muito melhores do que nós para entenderem viés e matemática de curto prazo… além de terem diversas travas para evitar perdas maiores em dias de mercado agitado;

se você te empresa, trabalhe fortemente para virtualizar sua operação e em logística de entrega… vai ser necessário!

No mais, desejo saúde e trabalho. O cenário de 2021 não vai ser legal e a hora de se preparar para ele é ainda em 2020. Bom… pode ser que tudo que esta escrito aqui esteja errado (Oxalá queria que esteja!)… mas ai é literalmente, pagar para ver!